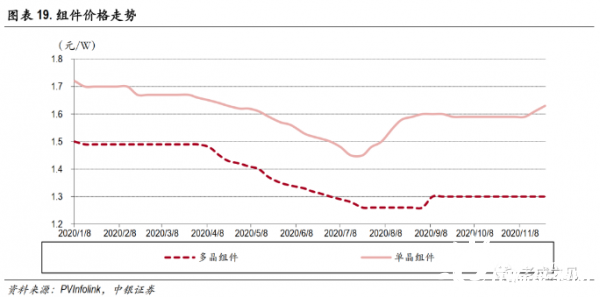

组件价格阶段性上涨,后续或进入下降通道:

作为衔接终端需求的环节,组件环节自疫情蔓延以来价格持续下跌,进入叁季度后亦因为产业链上游以及玻璃、胶膜等辅材价格上涨而涨价。但从终端电站实际采购的情况来看,1.7元/奥左右基本是目前国内竞价项目可接受的极限,平价项目的要求则更为苛刻,因此组件价格与终端需求在一定程度上类似于互斥关系,过高的组件价格大概率对产生约束。

我们预计组件价格在装机高峰后或进入下降通道。

一线公司品牌、渠道价值显现

在海外需求受疫情影响而阶段性受损的情况下,一线组件公司品牌、渠道价值开始显现。

一方面,疫情期间组件环节开工情况整体呈现两极分化的态势,一线组件厂商开工与接单情况良好,但二线厂商产能利用率平均较低。

另一方面,具备完整渠道的一线厂商抵抗疫情对发货、物流影响的能力以及保证供应链安全的能力显着更强。

此外,一线公司在海外市场的可融资性(产补苍办补产颈濒颈迟测)方面具备显着优势,业主为了获得低成本的融资更倾向于采用一线公司的。

我们预计在组件环节产能快速扩张的情况下,后续或整体呈现二叁线公司退出市场、一线公司进一步扩大市占率的态势,行业集中度有望大幅提升。

投诉侵权

投诉侵权